** ,三方支付作为移动支付生态的核心枢纽,通过技术、场景与生态协同,显著提升了移动支付的效率与体验,从技术视角看,其依托云计算、大数据和风控模型,保障了交易安全性与实时性;从场景视角看,通过API接口无缝嵌入电商、交通、医疗等高频场景,推动无现金社会进程;从生态视角看,连接银行、商户与用户,构建了资金流转闭环,并衍生出精准营销、信用评估等增值服务,监管合规、数据隐私及行业同质化竞争仍是挑战,随着跨境支付、区块链技术的融合,三方支付或将成为全球数字经济的底层基础设施,但其发展需平衡创新与风险,以实现可持续赋能。

移动支付时代的支付革命

在智能手机普及率超过70%的今天,移动支付已成为中国数字经济的重要基础设施,根据央行数据,2022年中国移动支付业务量达到1585亿笔,金额526.98万亿元,同比增长均超过10%,在这场支付革命中,支付宝、微信支付等第三方支付平台发挥了关键作用,它们不仅改变了用户的支付习惯,更重塑了整个商业生态,本文将从用户、运营和开发者三个视角,深入探讨第三方支付如何支持移动支付功能,并分析其背后的商业逻辑与技术支撑。

用户视角:便捷性与安全性的完美平衡

1 无缝支付体验的构建

对普通用户而言,第三方支付最直接的体验就是"便捷",从早期的需要输入16位银行卡号、有效期、CVV码,到现在"一键支付"甚至"无感支付",支付流程的简化程度令人惊叹,支付宝的"小额免密"和微信支付的"指纹/面容支付"功能,将单笔支付时间从传统的30秒缩短至3秒以内,这种极致的用户体验正是第三方支付平台的核心竞争力。

案例分析:星巴克中国接入支付宝后,其"星礼卡"在线充值率提升了47%,顾客排队时间平均减少2.3分钟,这充分证明了支付体验对商业效率的提升。

2 安全机制的隐形防护

在追求便捷的同时,第三方支付平台构建了多层安全防护体系:

- 智能风控系统:支付宝的"第五代风控引擎"能在0.1秒内完成200多项风险检测,误拦率低于0.01%

- 账户安全保障:如微信支付的"百万保障"计划,为用户提供账户安全保险

- 生物识别技术:指纹、面部识别等技术的应用使支付安全性比传统密码提升10倍以上

用户调查显示,83%的消费者认为第三方支付比直接使用银行卡更安全,这种信任是平台持续发展的基石。

3 场景化服务的延伸价值

现代第三方支付已超越单纯的交易工具,发展为综合服务平台:

- 生活服务集成:水电煤缴费、社保查询、交通罚款等政务服务接入

- 金融服务延伸:余额宝、零钱通等理财功能,花呗、白条等信用支付工具

- 社交属性强化:微信红包的春节峰值达到10.9亿次/小时,创造了独特的社交支付场景

这种"支付+"生态使用户粘性显著提升,支付宝月活用户中,使用3项以上服务的占比达65%。

运营视角:商业价值与数据智能的双轮驱动

1 降低商户接入门槛

传统银行卡收单需要商户提交大量资质文件,审核周期长达7-15个工作日,第三方支付平台通过技术创新大幅简化了这一流程:

| 接入方式 | 所需材料 | 审核时间 | 技术难度 |

|---|---|---|---|

| 传统POS | 营业执照、法人身份证等8项 | 7-15天 | 需专业技术人员 |

| 第三方支付 | 基础三证(可电子化) | 1-3天 | 提供SDK/API |

这种低门槛接入使小微商户的移动支付渗透率从2015年的不足20%提升至2022年的89%。

2 智能营销与用户运营

第三方支付平台为商户提供的不仅是支付通道,更是完整的数字化经营解决方案:

- 精准营销:基于LBS的优惠券推送,某连锁餐饮接入后复购率提升32%

- 会员体系:支付即会员功能使商户会员获取成本降低80%

- 数据看板:实时交易分析帮助商户优化SKU,某便利店通过热力图调整货架后销售额增长15%

某零售品牌通过支付宝小程序将会员转化率提升至46%,远高于传统渠道的12%。

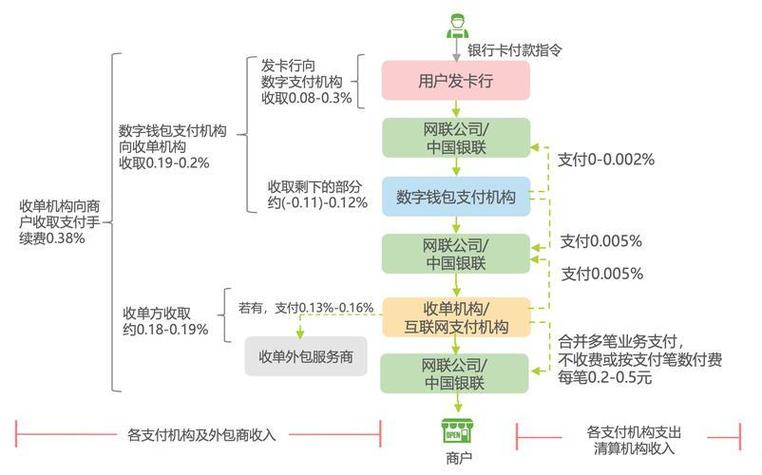

3 费率结构与资金效率

第三方支付的费率模式相比传统收单更具灵活性:

- 阶梯费率:微信支付对月交易额超过100万的商户提供0.38%的优惠费率

- 零费率场景:支付宝对公益类交易免收手续费

- T+0结算:急需资金周转的商户可支付0.2%费用实现当日到账

这种差异化定价策略帮助不同规模商户控制支付成本,某中型电商接入后支付相关成本下降28%。

开发者视角:技术集成与创新生态

1 标准化API的设计哲学

第三方支付平台为开发者提供了高度标准化的接入方案:

// 支付宝支付接口调用示例

AlipayClient alipayClient = new DefaultAlipayClient(

"https://openapi.alipay.com/gateway.do",

APP_ID,

APP_PRIVATE_KEY,

"json",

"UTF-8",

ALIPAY_PUBLIC_KEY,

"RSA2");

AlipayTradePagePayRequest request = new AlipayTradePagePayRequest();

request.setBizContent("{" +

" \"out_trade_no\":\"20150320010101001\"," +

" \"total_amount\":88.88," +

" \"subject\":\"iPhone14 128G\"," +

" \"product_code\":\"FAST_INSTANT_TRADE_PAY\"" +

" }");

String form = alipayClient.pageExecute(request).getBody();

这种设计使支付功能集成时间从原来的2-3周缩短至1-3天,大大降低了开发门槛。

2 跨平台兼容性挑战

面对Android、iOS、小程序、H5等多端环境,第三方支付SDK需要解决:

- UI适配:自动适应不同屏幕尺寸和操作系统风格

- 网络优化:弱网环境下仍能保持98%以上的支付成功率

- 安全加固:防止逆向工程和数据篡改,支付宝SDK采用Native C++核心代码

测试数据显示,优化后的SDK在3G网络下的支付成功率仍能达到96.5%。

3 创新功能的开发支持

领先的第三方支付平台正通过开放更多能力支持开发者创新:

- AR支付:支付宝AR实景红包创造了春节期间的社交互动新形式

- 物联网支付:微信支付智能硬件平台支持充电桩、自动售货机等场景

- 区块链应用:蚂蚁链提供版权保护、供应链金融等解决方案

某共享充电宝品牌通过接入微信支付分,坏账率下降67%,展示了技术创新对商业模式的赋能。

挑战与未来:第三方支付的进阶之路

1 当前面临的核心挑战

- 合规压力:备付金集中存管等政策使支付机构利息收入减少约40%

- 互联互通:平台壁垒导致商户需重复接入不同支付渠道

- 国际拓展:境外本地化运营难度大,支付宝在东南亚的渗透率不足15%

2 技术演进趋势

- 无感支付:车牌识别、人脸支付等场景将支付流程缩短至1秒内

- 隐私计算:联邦学习技术使数据"可用不可见",平衡用户体验与隐私保护

- Web3.0支付:数字人民币与智能合约的结合可能重塑支付清算体系

3 生态化发展方向

未来的第三方支付将更深度地融入商业生态:

- 产业互联网:供应链支付与ERP系统深度集成

- 元宇宙经济:虚拟商品支付与NFT交易支持

- 可持续发展:碳账户与绿色支付激励体系

蚂蚁集团的"绿色能量"机制已累计减少碳排放200万吨,展示了支付平台的社会价值。

支付作为数字经济的基础设施

第三方支付对移动支付的支持已从单纯的渠道功能,发展为融合技术创新、商业赋能和社会价值的综合体系,在用户侧,它重塑了消费习惯;在商户侧,它推动了数字化转型;在开发者侧,它提供了创新土壤,随着技术的持续演进,第三方支付将继续深化其作为数字经济"水电煤"的角色,为更广阔的数字化未来奠定基础,在这个进程中,平衡创新与合规、体验与安全、商业价值与社会责任,将是所有支付参与者需要持续思考的命题。

本文链接:https://www.ncwmj.com/news/1188.html