本文探讨了发卡网支付结算的多通道支付系统,深入解读了该系统的工作原理与特点,文章介绍了多通道支付系统的概念,分析了其在发卡网支付结算中的应用,并提供了实践洞察,该系统通过集成多种支付方式,提高了支付效率和便捷性,为发卡网支付结算领域带来了新的发展机遇,本文旨在帮助读者更好地理解和应用多通道支付系统,推动支付行业的创新与发展。

随着数字化浪潮的推进,支付结算系统正经历前所未有的变革,发卡网支付结算的多通道支付系统作为这场变革的核心组成部分,正受到广泛关注,本文将围绕这一主题,探讨多通道支付系统的运作机制、实践经验、所面临的挑战以及未来展望,并结合个人经验和踩坑记录,分享一些深度见解。

多通道支付系统的基本架构与运作机制

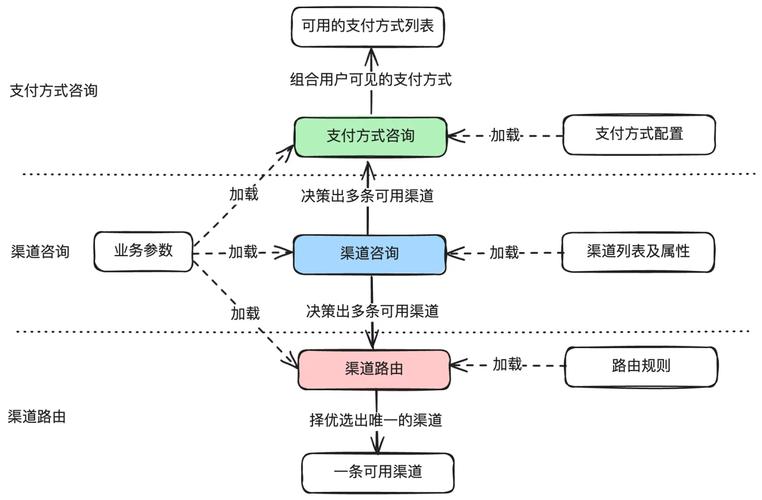

发卡网支付结算的多通道支付系统,融合了传统支付与现代电子支付方式的优点,实现了多种支付渠道的整合,这些渠道包括但不限于银行卡、第三方支付平台、移动支付等,其核心架构包括支付网关、结算系统以及风险管理机制等部分。

支付网关作为连接消费者与商家的桥梁,支持多种支付方式,如信用卡、借记卡、电子钱包等,结算系统则负责处理交易资金流,确保交易资金的及时清算和划转,风险管理机制则通过实时监控交易数据,预防欺诈行为,保障交易安全。

实践经验与案例分析

在实际应用中,多通道支付系统展现出极大的灵活性和便捷性,以一家大型电商平台为例,该平台引入了多通道支付系统后,不仅支持了多种支付方式,还大大提高了交易效率,消费者可以通过手机APP、在线支付平台等多种方式完成支付,商家则可以快速收到货款,实现资金的快速周转。

实践过程中也并非一帆风顺,在初期推广阶段,部分商家对多通道支付系统的安全性存在疑虑,需要平台方进行大量的沟通和解释,不同支付方式之间的结算周期和费率差异也给商家带来了额外的负担,针对这些问题,平台方通过优化费率结构、提供安全保障等方式逐步解决了困难。

面临的挑战与问题剖析

尽管多通道支付系统带来了诸多便利,但在其发展过程中仍面临一些挑战和问题。

- 技术安全问题:随着支付系统的日益复杂化,技术安全问题愈发突出,如何保障用户数据安全和交易安全是多通道支付系统必须面对的挑战。

- 监管政策的不确定性:随着支付行业的快速发展,相关政策法规也在不断完善中,多通道支付系统需要密切关注政策动态,确保合规经营。

- 跨渠道整合的复杂性:多通道支付系统涉及多种支付方式,如何有效整合各种支付方式,提高用户体验是一个复杂的问题。

个人经验与踩坑记录分享

作为长期参与支付结算领域的从业者,笔者在多通道支付系统的实践中也积累了一些经验,在推广过程中,需要重视与商家的沟通,充分了解其需求和痛点,在技术实施上,要注重系统安全性的建设,确保交易数据的安全,在跨渠道整合方面,要充分考虑不同支付方式的特性,实现无缝对接。

观点与展望

笔者认为,发卡网支付结算的多通道支付系统是未来支付领域的重要发展方向,随着技术的不断进步和政策的引导,多通道支付系统将越来越完善,为商家和消费者提供更加便捷、安全的支付体验,多通道支付系统将更加注重用户体验和场景化应用,实现更加智能、个性化的服务。

发卡网支付结算的多通道支付系统在数字化时代具有广阔的应用前景,通过深入探讨其运作机制、实践经验、挑战与展望,我们可以更好地把握其发展脉络,为未来的支付行业贡献智慧和力量。

本文链接:https://www.ncwmj.com/news/1277.html